ब्याङ्कमा धनीकै रजाइँ

ब्याङ्कको वित्तीय स्रोत–साधनमा सीमित समूहको हालीमुहाली भइरहँदा विपन्न नागरिकहरु साहुकारसँग महँगो ब्याजदरमा ऋण काढ्न बाध्य छन्।

१२ वैशाख २०७२ को भूकम्पलगत्तै सरकारले पीडित परिवारलाई घर पुनर्निर्माणका लागि २ प्रतिशत ब्याजदरमा १० वर्षसम्मका लागि ऋण उपलब्ध गराउने नीति सार्वजनिक गर्यो । नीति अनुसार भूकम्प प्रभावितलाई काठमाडौं उपत्यकाभित्र रु.२५ लाखसम्म र उपत्यका बाहिर रु.१५ लाखसम्म सहुलियत दरमा ऋण उपलब्ध गराउने योजना थियो । त्यसैका लागि नेपाल राष्ट्र ब्याङ्कले ब्याङ्क तथा वित्तीय संस्थाहरूलाई शून्य दरमा पुनःकर्जा उपलब्ध गराउने सम्बन्धी कार्यविधि बनायो ।

तर, प्रभावितहरूले निकै ठूलो आशा गरेको सरकारी कर्जा कार्यक्रम ब्याङ्कहरूको असहयोग र सरकारी उदासीनताका कारण असफल भयो । भूकम्पबाट करीब ८ लाख परिवारको घर पूर्णरूपमा भत्किए पनि यस्तो सहुलियत कर्जा जम्मा १ हजार ५७८ जनाले मात्र पाए, ती पनि शहरबजारमा घर भएका र टाठाबाठा पहुँचवालाले मात्रै । उक्त कर्जा कार्यक्रम २०७५ असोज मसान्तदेखि बन्द भइसकेको छ ।

भूकम्प प्रभावितले सहुलियतको यस्तो ऋण नपाउनुको कारण थियो– ब्याङ्कहरूले ‘पत्याउनुपर्ने’ कठिन शर्त । सहुलियत ऋण लिन ब्याङ्कले भनेको ठाउँको घरजग्गा धितो राख्ने क्षमता र तिर्न सक्ने नियमित आम्दानी सुनिश्चितताको प्रमाण चाहिन्थ्यो ।

धितो मूल्याङ्कनको बढीमा आधा मात्रै ऋण दिने ब्याङ्कहरूको नीतिका कारण रु.१० लाख ऋण लिन कम्तीमा रु.२० लाखको घरजग्गा धितो आवश्यक पर्थ्याे। तर, गरीबीले पिल्सिएका अधिकांश भूकम्प पीडितमा यस्तो धितोको क्षमता हुने कुरै भएन । सहुलियत ऋण नपाएपछि प्रभावितहरू स्थानीय साहुकारसँग चर्को ब्याजमा ऋण लिनुपर्ने बाध्यतामा पुगे ।

सरकारी अनुदानको रु.३ लाखले नपुग्ने भएपछि थप रकम जुटाउन काढ्नुपरेको ऋणको दुश्चक्रमा पर्नेको संख्या ठूलो छ । यस्तो ऋण तिर्न कतिपय प्रभावितहरू वैदेशिक रोजगारीमा जानुपर्ने बाध्यतामा छन् । नुवाकोटको तारकेश्वर गाउँपालिका–४ बुधसिङका श्याम श्रेष्ठ (३०) घर बनाउँदा लागेको रु.१० लाख ऋण तिर्न मलेशिया जाने तरखरमा छन् ।

करीब एक दशक मलेशिया नै बसेर फर्किएका श्रेष्ठले भूकम्पले भत्काएको घर बनाउन ब्याङ्कबाट सहुलियत ऋण नपाएपछि महँगो ब्याजमा सहकारीसँग ऋण लिए । उनी भन्छन्, “नेपालमै बसेर साँवा ब्याज तिर्न नसकिने भइयो, फेरि मलेशिया जाने तयारीमा छु ।”

रसुवाको उत्तरगया गाउँपालिका–४ का ३२ वर्षीय अम्बिर तामाङ पनि घर पुनर्निर्माण गर्दा लागेको रु.५ लाख ऋण र त्यसको चर्को ब्याज तिर्न नसकेपछि युनाइटेड अरब इमिरेट्स (यूएई) हानिएका छन् । रसुवाकै कालिका–३ का राजन नेपाली पनि घर बनाउँदा लागेको रु.३ लाख ऋण तिर्न यूएई गएका छन् ।

औपचारिक वित्तीय प्रणालीको स्रोतसाधनमा निश्चित समूहको हालीमुहाली हुँदा गरीब जनताले पहुँच नै पाइरहेका छैनन् । नेपाल राष्ट्र ब्याङ्कका पूर्व गभर्नर दीपेन्द्रबहादुर क्षेत्री भन्छन्, “वित्तीय पहुँचको जतिसुकै कुरा गरिए पनि गरीबले गाह्रोसाह्रोमा ब्याङ्कको स्रोतसाधन उपयोग गर्ने कल्पनै गर्न सक्दैनन्, सीमित पहुँचवालाकै रजाइँ छ ।”

धनीकै सेवा

गएको असोज मसान्तसम्ममा देशका ब्याङ्क तथा वित्तीय संस्थाले रु.३० खर्ब ३५ अर्ब ऋण प्रवाह गरेका छन् । र, यो रकमको ६४.४ प्रतिशत कर्जा घरजग्गाको धितो राखेरै दिएका छन् । बाँकी अधिकांश कर्जा पनि मेशिनरी, सुनचाँदी, सवारी साधन, विभिन्न खालका बिल र ग्यारेन्टीको आधारमा दिइएको छ ।

यसको सीधा अर्थ हो, जोसँग पर्याप्त स्थिर सम्पत्ति र अन्य ग्यारेन्टी देखाउने क्षमता छ, ब्याङ्क तथा वित्तीय संस्थाको स्रोतसाधन उपयोगको अवसर तिनैले पाएका छन् । अर्थशास्त्री केशव आचार्य गरीबले जीवनस्तर उठाउन वित्तीय प्रणालीको स्रोतसाधन उपयोग गर्न नपाएको बताउँछन् ।

गरीबी घटाउने मुख्य अस्त्रमध्ये वित्तीय स्रोतको पहुँचलाई पनि एक मानिन्छ । तर, विभिन्न तथ्याङ्कले नेपालमा वित्तीय स्रोतको लाभ सीमित समूहले मात्रै लिइरहेको देखाउँछन् ।

राष्ट्र ब्याङ्कले आन्तरिक प्रयोजनका लागि सङ्कलन गरेको तथ्याङ्क अनुसार, १० जना ठूला व्यवसायीले मात्रै गत असोजसम्ममा रु.१ खर्ब १५ अर्ब ऋण उपयोग गरेका छन्, जुन प्रवाह भएको कुल ऋणको करीब ३.८ प्रतिशत हो ।

पछिल्लो नेपाल जीवनस्तर सर्वेक्षण २०१०\११ का अनुसार ऋणी ६५ प्रतिशत घरपरिवारमध्ये करीब २० प्रतिशतले मात्र ब्याङ्कबाट ऋण पाएको उल्लेख छ । बाँकी ऋणीहरूले छिमेक, नातागोता, स्थानीय साहुकार, सहकारी आदिबाट ऋण लिएको सर्वेक्षणको नतिजा छ । जीवनस्तर सर्वेक्षण १९९५\९६ ले पनि ऋणीमध्ये १६ प्रतिशतले मात्र ब्याङ्कबाट ऋण पाएको देखाएको थियो ।

यसले ब्याङ्किङ क्षेत्रको अधिक विस्तार भएको डेढ दशक अवधिमा पनि औपचारिक प्रणालीबाट ऋण पाउने घरपरिवारको संख्यामा सामान्य मात्रै वृद्धि भएको देखाउँछ । सन् २०१४ को फिनस्कोप सर्वेक्षणले औपचारिक क्षेत्रको वित्तीय सेवामा कुल वयस्कको ४० प्रतिशतको मात्र पहुँच रहेको देखाएको थियो ।

राष्ट्र ब्याङ्कको तथ्याङ्क अनुसार, गत आर्थिक वर्षसम्ममा ब्याङ्क तथा वित्तीय संस्थाको कुल कर्जामध्ये ४८ प्रतिशत त काठमाडौं उपत्यकामा मात्रै प्रवाह भएको छ । कुल ऋणको अधिकांश रकम एक दर्जनभन्दा कम जिल्लामा प्रयोग भइरहेको छ । अर्थात्, देशभरिका जनताबाट उठाइएको निक्षेप रकम निश्चित स्थानका व्यवसायीले मात्र उपयोग गरिरहेका छन् ।

राष्ट्र ब्याङ्कका पूर्व कार्यकारी निर्देशक नरबहादुर थापा पनि ब्याङ्क तथा वित्तीय संस्थाहरूले ग्रामीण क्षेत्रबाट निक्षेप उठाएर शहरमा लगानी गर्दै नाफा खाइरहेको देखिने बताउँछन् ।

अरू त अरू ब्याङ्कमै बचत खाता भएका र कारोबारीले पनि पर्याप्त धितो अभावमा चाहिएको वेला ऋण पाउँदैनन् । राष्ट्र ब्याङ्कको गत असोज मसान्तसम्मको तथ्याङ्क अनुसार, नेपालका ब्याङ्क तथा वित्तीय संस्थामा २ करोड ९२ लाख ७० हजार बचत खाता सञ्चालनमा छन् । जबकि, ऋणीका खाता भने १४ लाख ५६ हजार मात्रै छन् । यसको सोझे अर्थ प्रति १०० जनाले बचत गरेको रकम करीब पाँच जनाले उपयोग गरिरहेका भन्ने नै हो ।

एकै व्यक्ति र व्यावसायिक संस्थाले धेरै वटा खाता सञ्चालन गर्ने गरेको पाटो बेवास्ता गर्दा र एक परिवारमा एक ऋण खाता भएको अनुमान गर्दा पनि देशका करीब पाँच परिवारमध्ये एकले मात्र ब्याङ्क ऋण उपयोग गर्न पाइरहेका छन् । नेपालमा घरपरिवारको संख्या करीब ६० लाख पुगेको अनुमान छ ।

ब्याङ्क तथा वित्तीय प्रणालीको कुल कर्जा रकममध्ये कति प्रतिशत कुन समूहका मानिसले उपयोग गरिरहेका छन् भन्ने अध्ययन उपलब्ध छैन । तर, जानकारहरू सानो समूहले ठूलो परिमाणमा वित्तीय साधन उपयोग गरिरहेको अनुमान गर्छन् ।

राष्ट्र ब्याङ्कका पूर्व कार्यकारी निर्देशक थापा भन्छन्, “सम्पत्ति धितो राख्न सक्ने शहरी समूहले ठूलो वित्तीय स्रोत उपयोग गरिरहेको छ, बढी स्रोत परिचालन गर्ने त्योभन्दा अझै सानो समूह हुन सक्छ ।” यसरी सीमित समूहले उपयोग गरेको कर्जा घरजग्गामा लगानी भएकाले त्यतातिरको मूल्य अस्वाभाविक बढेको उनी बताउँछन् ।

एकै व्यावसायिक समूहको विभिन्न परियोजनामा हुने ऋण हेर्दा मुलुकको वित्तीय स्रोतको ठूलो रकम सीमित समूहले परिचालन गरिरहेको प्रष्टिन्छ । कर्जा सूचना केन्द्रको तथ्याङ्क अनुसार, आर्थिक वर्ष २०७४\७५ सम्ममा रु.१० लाखभन्दा धेरै ऋण लिएका ४ लाख ३१ हजार खाता छन् । तीमध्ये ३६१ ले रु.१ अर्बभन्दा बढी ऋण लिएका छन् ।

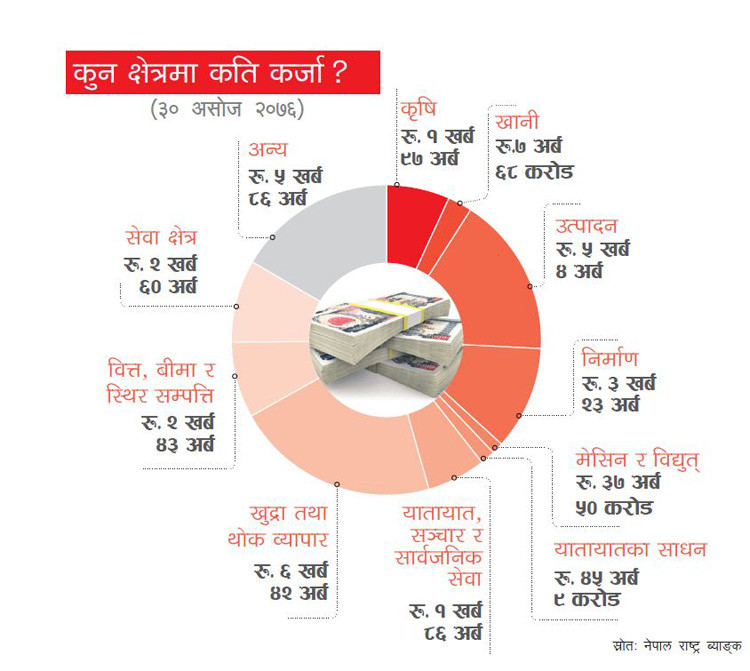

राष्ट्र ब्याङ्कको तथ्याङ्क अनुसार, दुई तिहाइ जनता आश्रित रहेको कृषि क्षेत्रमा गत असोजसम्ममा ब्याङ्क तथा वित्तीय संस्थाबाट रु.१ खर्ब ९७ अर्ब कर्जा प्रवाह भएको छ, जुन कुल कर्जा प्रवाहको ६.५ प्रतिशत मात्रै हो । कुल कर्जाको १० प्रतिशत कृषि क्षेत्रमा लगानी गर्नैपर्ने राष्ट्र ब्याङ्कको अनिवार्य नीतिगत व्यवस्था भए पनि ब्याङ्कहरू त्यसतर्फ उदासीन छन् ।

कृषि क्षेत्रमा गएको ऋण पनि साना किसानले नपाएको राष्ट्र ब्याङ्ककै अधिकारीहरू बताउँछन् । कतिसम्म भने, राष्ट्र ब्याङ्कले कृषि क्षेत्रमा प्रवाह हुने कर्जामा दिंदै आएको ५ प्रतिशत ब्याज अनुदान टाठाबाठा र कृषिका नाममा उद्योग दर्ता गरी घरजग्गा व्यवसाय गर्नेले हत्याउँदै आएको आरोप लाग्ने गर्छ । राष्ट्र ब्याङ्कका डेपुटी गभर्नर चिन्तामणि शिवाकोटी नै कृषि कर्जाको अनुदान दुरुपयोग हुनसक्ने आशङ्का गर्दै यसलाई रोक्न आफूहरू गम्भीर भएको बताउँछन् ।

गरीबलाई दोब्बर ब्याज !

गएको असोजमा सर्लाही मलङ्गवाका एक सर्वसाधारण चर्को ब्याज लिई साहुकारले उठिबास लगाएको विलौना सुनाउन काठमाडौं आए । त्यसपछि मात्रै खुल्यो– स्थानीय साहुकार श्याम परदेशीले ऋणको चर्को ब्याजको जालोमा पारेर झण्डै ३०० जनामाथि वर्षौंदेखि शोषण गरिरहेका रहेछन् ।

औपचारिक वित्तीय प्रणालीले ऋण नपत्याएपछि दोहनकारी साहुकारसँग ऋण माग्नुपर्ने बाध्यता गाउँ–देहातका सर्वसाधारणको साझा समस्या हो । “गाउँमा ब्याङ्कको शाखा खुल्दैमा वित्तीय स्रोतमा गरीबको पहुँच पुग्यो भन्नुको अर्थ छैन, उनीहरूले सहज कर्जा पाउने अवस्था छ कि छैन भन्ने विषय महत्वपूर्ण हो”, राष्ट्रिय योजना आयोगका पूर्व उपाध्यक्ष डा. मीनबहादुर श्रेष्ठ भन्छन् ।

ठूला ब्याङ्क तथा वित्तीय संस्थाको स्रोतसाधनमा पहुँच नहुनेलाई वित्तीय सेवा दिन सहकारी र लघुवित्तको विकल्प अगाडि सारिएको सरकारी अधिकारीहरू बताउने गर्छन् । तर, यथार्थमा यी दुवै संस्था गरीबले धान्नै नसक्ने महँगा छन् ।

धनीले ब्याङ्क तथा वित्तीय संस्थाबाट जति ब्याजदरमा कर्जा पाउँछन्, गरीबले लघुवित्त र सहकारीबाट कर्जा लिन सोभन्दा कम्तीमा दोब्बर बढी ब्याज तिर्नुपर्छ ।

गएको असार–साउनकै उदाहरण हेरौं, थुप्रै वाणिज्य ब्याङ्कले सवारी साधन किन्न ९–१० प्रतिशत हाराहारीमा कर्जा दिने योजना ल्याएका थिए, जबकि धितो राख्न नसक्ने गरीबहरूले सहकारी वा लघुवित्तबाट ऋण लिंदा त्यसको दोब्बर बढी ब्याज तिर्नुपरेको थियो ।

सम्बन्धित सरकारी नियमनकारी निकायहरूले सहकारी र लघुवित्तको ब्याजदरमा क्रमशः १६ र १८ प्रतिशतको सीमा तोकेका छन् । तर, लघुवित्तहरूले दुई प्रतिशत सेवा शुल्क, कर्जा सुरक्षा बीमा सहितका कैयौं शुल्क जोडेर विपन्नसँग ऋणको ब्याज २३\२४ प्रतिशत हाराहारीमा असुल्छन्, जबकि उनीहरूको बचत रकममा भने बढीमा ६\७ प्रतिशत मात्रै ब्याज दिन्छन् ।

“धनीले विलासी गाडी खरीद गर्न भन्दा गरीबले गर्जो टार्न ऋण लिंदा चार गुणा बढी ब्याज तिर्नुपर्ने वित्तीय असमानताले धनी झन धनी र गरीब थप गरीब हुँदै जाने जोखिम बढ्छ”, राष्ट्रिय योजना आयोगका पूर्व उपाध्यक्ष डा. श्रेष्ठ भन्छन् ।

ग्रामीण किसानलाई वित्तीय कर्जाको सुविधा दिंदै जीवनस्तर उकास्न करीब चार दशकअघि साना किसान कार्यक्रमको रूपमा नुवाकोट र धनुषाबाट शुरू गरिएको थियो, लघुवित्त कार्यक्रम । दुर्गम ग्रामीण क्षेत्रका विपन्नमा वित्तीय पहुँच पुर्याएर गरीबीबाट बाहिर निकाल्ने उद्देश्यले खोलिएका लघुवित्त संस्था अहिले गरीबकै लागि गलपासो बनिरहेका छन् (हे.हिमाल रिपोर्ट, विपन्न बिल्लीबाठ पार्ने लघुवित्तको फन्दा १–७ भदौ २०७६) । चर्को ब्याजदर र दोहनकारी शैलीका कारण लघुवित्त गरीबमारा बने पनि दोहन रोक्न सरकार र नियामक निकाय अग्रसर देखिंदैनन् ।

अवधारणाका दृष्टिले लघुवित्त व्यवसाय होइन, ग्रामीण विपन्न नागरिकलाई वित्तीय पहुँच पुर्याएर जीवनस्तर सुधार्ने, उद्यमशीलताको विकास गरी आम्दानीको स्रोत बढाउन सहयोग गर्ने प्रयत्न हो । ग्रामीण क्षेत्रको सुदखोर र साहुकारिता अन्त्य पनि लघुवित्तको अवधारणासँग जोडिएको छ । तर, ठूलो मुनाफाका कारण लघुवित्त आकर्षक व्यवसाय बन्न थालेपछि वित्तीय फौबन्जारहरूले विपन्न नागरिकलाई कर्जा दिने नाममा शोषणको धन्दा शुरू गरे ।

ठूला वित्तीय संस्थाले विपन्न नागरिकलाई कर्जा नदिएपछि विकल्पका रूपमा सन् १९९० को दशकपछि विभिन्न माध्यमबाट विपन्न वर्ग कर्जा पहुँचको योजना अगाडि सारिएको थियो । सन् १९९० मा वाणिज्य ब्याङ्कले कुल कर्जाको ०.२५ प्रतिशतदेखि ३ प्रतिशतसम्म रकम विपन्न वर्गमा लगानी गर्नैपर्ने बाध्यकारी व्यवस्था गरिएको थियो ।

एक दशकअघि यस्तो बाध्यकारी व्यवस्था विकास ब्याङ्क र वित्त कम्पनीलाई पनि लागू गरिएको थियो । अहिले ब्याङ्क तथा वित्तीय संस्थाहरूले कुल कर्जाको न्यूनतम ५ प्रतिशत रकम विपन्न वर्ग कर्जाका रूपमा वितरण गर्नुपर्ने बाध्यकारी प्रावधान छ ।

यस अन्तर्गत ब्याङ्क तथा वित्तीय संस्थाहरूले रु.१ खर्ब ८० अर्ब ऋण प्रवाह गरेका छन् । तर, ब्याङ्कहरूले खुद्रा मसिना कर्जा दिएर बस्न नसक्ने भन्दै यस्तो कर्जा लघुवित्त संस्थालाई दिएका छन् र लघुवित्तले विपन्न नागरिकलाई ।

राष्ट्र ब्याङ्कले आव २०७३\७४ को मौद्रिक नीति मार्फत वाणिज्य ब्याङ्कहरूले २ प्रतिशत विपन्न वर्ग कर्जा सोझै प्रवाह गर्नुपर्ने प्रावधान पनि ल्याएको थियो । तर, ब्याङ्कहरूको दबाबपछि त्यही वर्षको मौद्रिक नीतिको मध्यावधि समीक्षा मार्फत सो प्रावधान हटाइयो । जसका कारण ठूला ब्याङ्कसँग थोकमा ऋण लिने र खुद्रा कर्जा दिएर नाफा कमाउने धन्दा लघुवित्तमा मौलाउन झनै सहज भयो ।

धितो नहुने गरीबले ऋण लिन जाने अर्को ठाउँ सहकारीमा पनि ठगीको उस्तै धन्दा छ । सामूहिक लाभको अवधारणाले अघि बढाइएको सहकारी वित्तीय फौबन्जारहरूको कब्जामा पर्दा गरीब थप तन्नम भएका छन् । त्यसमाथि, अनुगमन र नियमनकारी निकायको अक्षमताका कारण ऋणी निरन्तर पिल्सिरहेका छन् ।

निरीह सरकार

सरकारले आर्थिक वर्ष २०७५\७६ को बजेट मार्फत शिक्षित बेरोजगारलाई स्वरोजगार सिर्जना गर्न स्नातक तह उत्तीर्ण युवाहरूलाई शैक्षिक प्रमाणपत्र धितो राखेर रु.७ लाखसम्म कर्जा दिने लोकप्रिय कार्यक्रम घोषणा गरेको थियो ।

साथै, वैदेशिक रोजगारीबाट फर्केका युवालाई स्वरोजगार बनाउन, महिलाको उद्यमशीलता बढाउन, दलितको परम्परागत सीपमा आधारित पेशालाई आधुनिकीकरण गर्न, विद्यार्थीलाई उच्च र प्राविधिक शिक्षा अध्ययन गर्न, कृषि र पशुपन्छी व्यवसाय प्रवर्द्धन गर्न एवं भूकम्प पीडितको घर पुनर्निर्माणका लागि समेत गरी ७ प्रकारका सहुलियतपूर्ण कर्जा कार्यक्रम अघि सारिएको थियो ।

यसको कार्यान्वयनका लागि ‘सहुलियतपूर्ण कर्जाका लागि ब्याज अनुदान सम्बन्धी एकीकृत कार्यविधि, २०७५’ समेत मन्त्रिपरिषद्बाट स्वीकृत गरी लागू गरिएको थियो । तर, यी सबै कर्जा योजना पनि भूकम्प प्रभावितलाई लक्षित कर्जा कार्यक्रम जस्तै असफलताको दिशामा छन् ।

असोज मसान्तसम्ममा शैक्षिक बेरोजगारलाई स्वरोजगारीमा उत्प्रेरित गर्ने कर्जा कार्यक्रम अन्तर्गत जम्मा ३५ युवाले रु.२ करोड सहुलियत कर्जा पाएका छन् । वैदेशिक रोजगारीबाट फर्केर व्यवसाय गर्न चाहने युवा लक्षित कर्जा कार्यक्रम अन्तर्गत पनि जम्मा ८० जनाले रु.५ करोड ५२ लाख कर्जा पाएका छन् । दलित समुदाय लक्षित कर्जा १०४ जनाले पाएका छन् भने शैक्षिक कर्जा पाउनेको संख्या पनि ६५ मात्र छ ।

राष्ट्र ब्याङ्कले कार्यविधिको मापदण्ड पुगेकालाई कर्जा दिन ब्याङ्क र वित्तीय संस्थाहरूलाई पटक पटक ताकेता गरे पनि प्रभावकारी कार्यान्वयन भएको छैन । राष्ट्र ब्याङ्कका डेपुटी गभर्नर चिन्तामणि शिवाकोटी ब्याङ्कहरूको उदासीनताका कारण यी कार्यक्रम प्रभावहीन भइरहेको बताउँछन् । “सहुलियतपूर्ण कर्जा दिनु नपरे हुन्थ्यो भन्ने ब्याङ्कहरूको प्रवृत्तिका कारण सरकारको महत्वाकांक्षी कार्यक्रम प्रभावकारी नभएको हो”, उनी भन्छन् ।

ब्याङ्कका अधिकारीहरू भने कर्जा माग्न आउनेसँग व्यावसायिक योजना नहुँदा ऋण दिन नसकिएको बताउँछन् । बैंक अफ काठमाण्डूका प्रमुख कार्यकारी अधिकृत शोभनदेव पन्त ब्याङ्क सर्वसाधारणको निक्षेपको सुरक्षा गर्ने ठाउँ पनि भएकाले फिर्ता आउने सुनिश्चितता नभई कर्जा दिन नसकिने बताउँछन् ।

नेपाल ब्याङ्कर एशोसिएसनका अध्यक्ष ज्ञानेन्द्र ढुङ्गाना भन्छन्, “सरकारी अनुदान हो, तिर्नु पर्दैन भन्ने सोचेर कर्जा माग्न आउनेहरू भएकाले सबैलाई कर्जा दिन नसकिएको हो ।”

ब्याङ्करहरूले कारण जे देखाए पनि अन्य व्यावसायिक कर्जामा जस्तो बढी ब्याज लिएर नाफा नपाइने भएपछि उनीहरू सहुलियत कर्जा प्रवाहमा अनिच्छुक देखिएका हुन् ।

सहुलियतपूर्ण कर्जामा आधार दर (बेस रेट) मा दुई प्रतिशत बिन्दु मात्र जोडेर ब्याजदर कायम गर्नुपर्ने तथा ब्याज बाहेक अन्य कुनै पनि शुल्क लिन नपाइने व्यवस्था छ । यसरी तोकिएको ब्याजमा सरकारले कार्यक्रम हेरी ५ देखि ६ प्रतिशतसम्म अनुदान दिन्छ । यसो हुँदा, ऋणीले २–३ प्रतिशत ब्याजदरमै ऋण पाउँछन् ।

वैदेशिक रोजगारीबाट फर्किएका युवालाई रु.१० लाखसम्म कर्जा दिने सरकारी घोषणापछि वैदेशिक रोजगार बोर्डले ऋण लिन इच्छुक युवाहरूको पहिचान गर्न तथ्याङ्क सङ्कलन गरेको थियो ।

वैदेशिक रोजगारीबाट फर्किएका १८ हजार ८३७ युवाले रु.१८ अर्बभन्दा बढी रकम सहुलियतपूर्ण कर्जा लिएर स्वदेशमै स्वरोजगार बन्ने इच्छा देखाएका पनि थिए । तर, कर्जा लिन सीप देखाउनुपर्ने अप्ठ्यारो कार्यविधि र मापदण्ड तथा ब्याङ्कहरूको आनाकानीका कारण यो कार्यक्रम असफलप्रायः बनेको छ ।

अहिलेसम्म ८० युवाले रु.५ करोड ५२ लाख पाएका छन् । वैदेशिक रोजगार बोर्डका सूचना अधिकारी दीनबन्धु सुवेदी भन्छन्, “ब्याङ्कहरूले के सीप छ भनेर अड्को थाप्दै ऋण दिन आनाकानी गरेपछि वैदेशिक रोजगारीबाट फर्किएकाहरूले ऋण पाएका छैनन् ।”

ब्याङ्कहरूले फिर्ता नहोला भन्ने डरले कर्जा दिन आनाकानी गरेको बताउने गरे पनि सरकारले यस्तो कर्जा सुरक्षण गरिदिएको पक्षतर्फ भने आँखा चिम्लने गर्छन् । निक्षेपकर्ताको रकम सुरक्षित गर्न ब्याङ्कले ऋण दिएको व्यवसायको बीमा र कर्जाको सुरक्षण गरिएको हुन्छ ।

निक्षेप तथा कर्जा सुरक्षण कोषमा कर्जा सुरक्षणका लागि सरकारले ७५ प्रतिशत र ब्याङ्कले २५ प्रतिशत लगानी गर्ने व्यवस्था छ ।

यसको अर्थ, कुनै ऋणीले कर्जा रकम भुक्तानी नगरे यसै सुरक्षण मार्फत परिपूर्ति गरिन्छ, जसका कारण ब्याङ्क जोखिममा पर्दैनन् ।

यस्तै, ऋणीको व्यवसायको बीमाका लागि पनि प्रिमियम बापतकोे ७५ प्रतिशत सरकारले तिरिदिने र २५ प्रतिशत व्यवसायीले तिर्नुपर्ने प्रावधान छ । बढी ब्याज उठाउन पाइने नाफामूलक क्षेत्रमा लगानी गर्न इच्छुक ब्याङ्कको ऋण नदिने नियतमा झञ्झटिला कार्यविधि समेत मिसिएपछि यस्ता कर्जाबाट लक्षित वर्ग धेरै टाढा पुगेका छन् ।

व्यवसायका लागि ऋण लिन जग्गाजमीन नै धितो राख्नुपर्ने कारण मुलुकमा उद्यमशीलता नफस्टाएको उद्यमीहरूले आरोप लगाउँदै आएका छन् । जस्तै, जुम्लाको स्याउ, सिमी काठमाडौं ल्याएर बिक्री गर्न जुम्लाका अङ्गराज भारतीले करीब एक दर्जन ब्याङ्कसँग चार वर्षदेखि ऋण माग्दै आए पनि पाएका छैनन् ।

स्टार्टअप अभियन्ता निरज खनाल कम्पनीहरूको साख र भरपर्दो व्यावसायिक प्रस्तावलाई आधार मानेर ऋण दिने चलन नै नहुँदा थुप्रै नयाँ विचारहरू थन्किएको बताउँछन् । “धितो राख्ने क्षमता नहुनेले ब्याङ्कबाट ऋण लिएर परियोजना सञ्चालन गर्ने कल्पनै गर्न सक्दैन”, खनाल भन्छन् ।

राष्ट्र ब्याङ्कको २०७६ को अध्ययनले पनि व्यवसाय शुरू गर्दा १६ प्रतिशतले मात्र ब्याङ्क तथा वित्तीय संस्थाबाट कर्जा पाएको र अधिकांश पैत्रिक सम्पत्ति वा अनौपचारिक क्षेत्रको कर्जामा भर परेको देखाएको थियो । अध्ययन अनुसार, देशका साना र मझैला उद्योगमध्ये ५० प्रतिशतले मात्र ब्याङ्क तथा वित्तीय संस्थाको कर्जा सुविधा उपयोग गर्न पाएका छन् ।

राष्ट्र ब्याङ्कका पूर्व कार्यकारी निर्देशक थापा वित्तीय सेवाको पहुँचमा रहेको असमानता कम गर्न सरकारको हस्तक्षेपमा जोड दिन्छन् । “ब्याङ्क भनेको गाउँको साहुकार जस्तो होइन, राष्ट्रिय वित्तीय विकासको संयन्त्र पनि हो” थापा भन्छन्, “जनताले आवश्यकता पर्दा ब्याङ्क मार्फत सुलभ दरमा सानोतिनो कर्जा पाउने व्यवस्था गर्नु राज्यको दायित्व हो ।”

उनी नागरिकलाई सहज कर्जा उपलब्ध गराउन कि छुट्टै संस्था स्थापना गर्नुपर्ने, या त सरकार ग्यारेन्टी बसेर ऋण सुविधाको पहुँच दिलाउनुपर्ने तर्क गर्छन् ।

अर्थशास्त्री डा. डिल्लीराज खनाल पनि धितो राख्न नसक्ने नागरिकलाई कर्जा पहुँच दिलाउन सरकारको योजनाबद्ध कार्यक्रमको आवश्यकतामा जोड दिन्छन् । “कर्जा पहुँच दिन योजना अघि सारेर मात्र हुँदैन, तिनको डिजाइन गर्दा नै सरल बनाउनुपर्छ”, खनाल भन्छन् ।

-1715080304.jpg)