नेपालमा धनीले तिर्ने कर न्यून मात्र छैन, कर छलीका कारण सम्पत्ति सीमित समूहमा एकीकृत हुँदा असमानता बढ्दो छ।

उदार लोकतान्त्रिक अर्थ-राजनीतिले धनी र गरीबबीचको अन्तर घटाउने अपेक्षा विपरीत नेपाली समाजमा आर्थिक असमानता निरन्तर बढ्दो छ। सन् २०२० मा अक्सफाम सहितका संस्थाले प्रकाशन गरेको प्रतिवेदन ‘समृद्धिका लागि समानता’ ले नेपालमा धनी २० प्रतिशतसँग ५६ दशमलव दुई प्रतिशत सम्पत्ति थुप्रिँदा विपन्न २० प्रतिशत नागरिकसँग चार दशमलव एक प्रतिशत मात्रै रहेको देखाएको थियो।

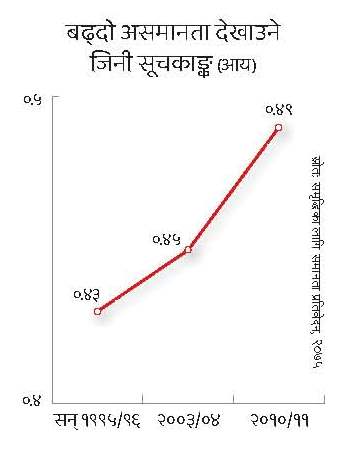

आयको असमानता मापनमा प्रयोग गरिने सूचक जिनी कोअफिसियन्ट सन् २००३/०४ मा शून्य दशमलव ४५ रहेकोमा सन् २०१०/११ मा आइपुग्दा बढेर शून्य दशमलव ४९ पुगेको उल्लेख छ। दशकअघिको तथ्याङ्कमा आधारित प्रतिवेदनले औंल्याएको असमानता अहिले थप चुलिएको हुन सक्ने प्रतिवेदन लेखकमध्येका एक अर्थशास्त्री डिल्लीराज खनालको आकलन छ। राष्ट्रिय तथ्याङ्क कार्यालयले तथ्याङ्क सङ्कलन गरिरहेको नेपाल जीवनस्तर सर्वेक्षणको चौथो शृङ्खलाले पछिल्लो दशकको आर्थिक असमानता थप प्रस्ट पार्नेछ।

असमानताबारे काम गर्ने अन्तर्राष्ट्रिय संस्था र अर्थशास्त्रीहरूले संसारभरि धनी र गरीबबीचको खाडल बढ्नुमा कर प्रणालीको असफलतालाई कारण मान्ने गरेका छन्। अक्सफामले गत माघमा सार्वजनिक गरेको नयाँ प्रतिवेदनले कोभिड-१९ महामारीपछि संसारभरि बढेको सम्पत्तिको दुई तिहाइ हिस्सा एक प्रतिशत धनीको हातमा पुगेको औंल्याउँदै यस्तो प्रवृत्ति हटाउन सम्पत्तिको आधारमा कर नीति निर्धारण गर्न सुझाएको छ।

नेपालमा पनि कर प्रणाली प्रगतिशील नहुँदा धनीको हातमा सम्पत्ति थुप्रँदै जाने, गरीबको आय भने तुलनात्मक रूपमा नबढ्ने स्थिति आएको अर्थशास्त्री खनाल ठान्छन्। भन्छन्, “हामीकहाँ बढी सम्पत्ति हुनेसँग कर बढी लिने प्रणाली छैन। कतिपय नीतिगत कमजोरी र बिचौलिया हावी भएकाले सम्पत्ति सीमित समूह र घरानामा थुप्रिँदै छ।”

कसले तिर्छ कर?

नेपालका स्थापित उद्योगी-व्यवसायीहरूले आफूहरूले तिरेको करबाटै देश चल्ने गरेको दाबी प्रायः गरिरहन्छन्। यथार्थ चाहिं कस्तो छ भने सरकारले पाउने वार्षिक राजस्वको करीब दुई तिहाइ हिस्सा आम सर्वसाधारणले तिर्ने विभिन्न कर र राजस्वबाट सङ्कलन हुन्छ। व्यावसायिक कारोबारको नाफाबाट प्राप्त हुने करको हिस्सा निकै सानो रहेको तथ्याङ्कले देखाउँछ। उदाहरण हेरौं- गत आर्थिक वर्ष २०७८/७९ मा संघीय सरकारले नौ खर्ब ८९ अर्ब ६२ करोड रुपैयाँ राजस्व सङ्कलन गर्दा यसमा व्यावसायिक जगत्ले निजी कम्पनी मार्फत कमाएको नाफाबाट तिरेको आयकर जम्मा पाँच प्रतिशत जति छ।

सरकारी खातामा आउने रकमको मुख्य स्रोत आयकर, मूल्य अभिवृद्धि कर (भ्याट), भन्सार महसूल, अन्तःशुल्कमध्ये आयकर बाहेक अरू सबैको दायित्व प्रकारान्तरले वस्तु र सेवा उपभोग गर्ने आम नागरिककै थाप्लोमा हुन्छ। गत आवमा दुई खर्ब २९ अर्ब २७ करोड रुपैयाँ मात्र आयकरका रूपमा सङ्कलित छ जुन संघीय सरकारको कुल राजस्वको करीब २३ प्रतिशत हो। यो रकम पनि सम्पूर्ण रूपमा व्यावसायिक क्षेत्रको नाफाबाट मात्र जुटेको नभई व्यक्तिगत आम्दानीमा तिरिएको आयकर पनि जोडेर हो।

सरकारी खातामा आउने रकमको मुख्य स्रोत आयकर, मूल्य अभिवृद्धि कर (भ्याट), भन्सार महसूल, अन्तःशुल्कमध्ये आयकर बाहेक अरू सबैको दायित्व प्रकारान्तरले वस्तु र सेवा उपभोग गर्ने आम नागरिककै थाप्लोमा हुन्छ। गत आवमा दुई खर्ब २९ अर्ब २७ करोड रुपैयाँ मात्र आयकरका रूपमा सङ्कलित छ जुन संघीय सरकारको कुल राजस्वको करीब २३ प्रतिशत हो। यो रकम पनि सम्पूर्ण रूपमा व्यावसायिक क्षेत्रको नाफाबाट मात्र जुटेको नभई व्यक्तिगत आम्दानीमा तिरिएको आयकर पनि जोडेर हो।

निजी कम्पनीको नाफाबाट तिरिएको कर ४७ अर्ब ५३ करोड रुपैयाँ मात्र छ। पब्लिक लिमिटेड कम्पनी (सर्वसाधारणलाई शेयर जारी गरेका) र अन्य खालका कम्पनी जोड्दा कर्पोरेट आयकर करीब एक खर्ब १४ अर्ब रुपैयाँ जति मात्र हुन आउँछ। यो वार्षिक राजस्वको ११ प्रतिशत जति मात्रै हिस्सा हो। यही कर रकमलाई धनीले तिरेको मान्दा राजस्वमा धनीको योगदान थोरै देखापर्छ।

गत आवमा सरकारले रु.तीन खर्ब १४ अर्ब ३० लाख रुपैयाँ भ्याट सङ्कलन गर्यो जुन आन्तरिक उत्पादन भएका वा आयात गरिएका वस्तु र सेवाका प्रयोगकर्ता सर्वसाधारणले तिरेका हुन्। कुल राजस्वमा भ्याटको मात्रै करीब एक तिहाइ हिस्सा छ। त्यसैगरी दुई खर्ब ४१ अर्ब ७८ करोड रुपैयाँ भन्सार शुल्क र एक खर्ब ६६ अर्ब ७८ करोड रुपैयाँ अन्तःशुल्कका रूपमा सङ्कलन भएको छ।

कर प्रणालीलाई आय र सम्पत्तिको असमानता घटाउने र सामाजिक न्यायलाई सुदृढ पार्ने उद्देश्यमा उपयोग नगरिएको बताउने अर्थशास्त्री खनाल सरकारी आम्दानीको प्रमुख स्रोत भ्याटलाई यसको बलियो प्रमाण औंल्याउँछन्। वस्तु र सेवाको उपभोगमा धनी-गरीब सबैले तिर्नुपर्ने भ्याट अहिले समान १३ प्रतिशत छ। पाँचतारे होटलमा प्रयोग हुने एलपी ग्यास र गरीबले किन्ने ग्यासको कर बराबर छ।

असमान आय र सम्पत्ति भएको समाजमा लगाइएको समान करले गरीबलाई भार र धनीलाई सुविधा दिइरहेको खनाल बताउँछन्। “यथार्थमा यो पश्चगामी कर हो, यसले गरीबलाई जीवन चलाउन थप कठिन बनाउँछ,” उनी भन्छन्। यसलाई अप्रत्यक्ष कर दर पनि भनिन्छ र कर निर्धारणमा व्यक्तिका फरक फरक आर्थिक क्षमता नहेर्ने चरित्रकै कारण यसलाई अप्रगतिशील मानिन्छ। सामाजिक न्याय स्थापना र आर्थिक असमानता कम गर्न प्रत्यक्ष कर अर्थात् क्षमताका आधारमा कर तिर्ने प्रणाली बलियो बनाउनुपर्ने मान्यता छ।

कर प्रणालीका जानकार रूप खड्का चाहिं वस्तु र सेवाको उपभोगमा लाग्ने कर संसारभर स्वीकार्य रहेको बताउँछन्। तल्लो वर्गलाई कम अनि माथिल्लोलाई धेरै भ्याट लिने प्रणाली व्यावहारिक रूपमा सम्भव नठान्ने उनी बरु दर्जनौं वस्तु र सेवामा भ्याट छूट दिइँदाको लाभ उपल्लो समूहले पाइरहेको तर्क गर्छन्। भन्छन्, “दर्जनौं वस्तुमा छूट दिनुको साटो भ्याट उठाएर त्यो रकमले विपन्न नागरिकको भलाइमा काम गर्नु उचित हुन्छ।” खड्काको अनुमानमा वार्षिक एक खर्ब रुपैयाँभन्दा बढी भ्याट छूट भइरहेको छ।

गहिरिएर हेर्दा, सर्वाधिक धनीले कति कर तिर्छन् भन्नेमा पनि प्रश्न छ। अर्थशास्त्री कमलराज ढुंगेल नेपालमा कर छली उच्च रहेको अनि धनीले करमा गर्ने योगदान कम रहेको बताउँछन्। धेरै कमाउनेले अनेकौं उपाय लगाएर कम कर तिरिरहेको उनको तर्क छ। नेपालमा सीमित समूहलाई अपार धनी बनाउन घरजग्गाको मूल्यवृद्धिले ठूलो सहयोग गरेको छ। तर, सरकारले यसको कारोबारबाट सिर्जित नाफाको सीमित लाभांश मात्र पाइरहेको छ।

घरजग्गा किनबेचमा पाँच वर्षभित्र कारोबार भए नाफामा सात दशमलव पाँच प्रतिशत र १० वर्षभित्र भए पाँच प्रतिशत मात्रै कर लाग्छ। यसले विगत वर्षहरूमा घरजग्गाको मूल्यमा भएको असाधारण वृद्धिको अधिकांश लाभ जग्गा कारोबार गर्नेको खल्तीमा पुगेको बुझाउँछ।

.jpg) अर्कातिर, घरजग्गा किनबेच गर्दा मालपोतमा यथार्थभन्दा थोरै मूल्याङ्कन देखाएर कर छल्ने प्रवृत्ति व्यापक छ। महालेखा परीक्षक कार्यालयको ६०औं प्रतिवेदनले घरजग्गा किनबेचमा वास्तविक मूल्याङ्कन उल्लेख नगरी ठूलो मात्रामा कर छली भइरहेको जनाएको छ। दशकअघिको भ्याट बिल प्रकरणले पनि व्यावसायिक क्षेत्रले ठूलो मात्रामा कर छलिरहेको विवरण दिएको थियो।

अर्कातिर, घरजग्गा किनबेच गर्दा मालपोतमा यथार्थभन्दा थोरै मूल्याङ्कन देखाएर कर छल्ने प्रवृत्ति व्यापक छ। महालेखा परीक्षक कार्यालयको ६०औं प्रतिवेदनले घरजग्गा किनबेचमा वास्तविक मूल्याङ्कन उल्लेख नगरी ठूलो मात्रामा कर छली भइरहेको जनाएको छ। दशकअघिको भ्याट बिल प्रकरणले पनि व्यावसायिक क्षेत्रले ठूलो मात्रामा कर छलिरहेको विवरण दिएको थियो।

नीतिगत मिलेमतोमा कर छलेर राज्यकोषमा हानि पुर्याउने अभ्यास झन् गहिरिएको देखिन्छ। २०७१ सालमा गठित कर फस्र्योट आयोगले लामो समयदेखि कर नतिरेका व्यवसायीबाट नौ अर्ब ५४ करोड रुपैयाँ उठाउने निर्णय गर्यो। तर, यस्तो निर्णय पूर्वाग्रह र मिलेमतोमा आधारित रहेको तथ्य महालेखा परीक्षकको कार्यालयले उदाङ्गो पारिदियो। महालेखाको प्रतिवेदनमा ३० अर्ब ५२ करोड रुपैयाँ सरकारी खातामा जम्मा हुनुपर्नेमा आयोगका पदाधिकारीको मिलेमतोमा व्यवसायीलाई करीब २१ अर्ब रुपैयाँ छूट दिएर राज्यकोषमा नोक्सानी पारिएको उल्लेख छ।

चालू र गत आवको बजेट बनाउँदा तत्कालीन अर्थमन्त्री जनार्दन शर्माले फलामे छड, विद्युतीय सवारी साधनमा कर छूट दिने वा करको दर बढाउने छनोटपूर्ण नीति मार्फत खास समूहलाई पोसेकोमा तीव्र आलोचना भयो। सतहमा सामूहिक हित जस्तो देखिए पनि खास समूहलाई पोस्ने उद्देश्यले यस्ता नीतिगत निर्णय लामो समयदेखि हुँदै आएको अर्थशास्त्री खनाल बताउँछन्। “बिचौलियाको मिलेमतोमा स्रोतसाधन दोहन गर्ने प्रवृत्ति मौलाउँदै जाँदा सम्पत्तिको एकीकरण भइरहेको छ,” उनी भन्छन्, “बिचौलियाको मिलेमतोमा कर छूट दिने, कर छली गर्ने अभ्यासले स्रोतसाधन सानो समूहमा थुप्रिने गर्छ।”

सम्पत्ति करको विकल्प

विगत दशकमा भोग्नुपरेका दुई ठूला विपत्ति भूकम्प र कोभिड-१९ महामारीले नेपालको सार्वजनिक वित्तमा असाधारण खैलाबैला निम्याइदिए। अभूतपूर्व खर्च विस्तारका कारण सरकारको आम्दानीले साधारण खर्च पनि नबेहोर्ने स्थिति आएपछि सार्वजनिक वित्तको व्यवस्थापन पेचिलो बन्न पुग्यो। सरकारको अनिवार्य दायित्व वृद्धिको प्रभावस्वरूप ऋण लिएर खर्चनुपर्ने बाध्यताले देशको सार्वजनिक ऋण कुल गार्हस्थ्य उत्पादनको तुलनामा ४३ प्रतिशत हाराहारी पुगिसकेको छ। दशकअघि कुल गार्हस्थ्य उत्पादनको अनुपातमा २८ प्रतिशत मात्रै भएको सार्वजनिक ऋणको यस्तो वृद्धिले निश्चय नै करको प्रणालीमा प्रभाव पार्नेछ। ढिलो-चाँडो, सरकारले आम्दानी बढाउन कर बढाउने सम्भावना छ। तर, प्रश्न उठ्छ, यसरी बढेको कर कसले तिर्छ?

यसै पनि नेपालको कर प्रणाली अहिले नै आममानिसलाई थेग्नै भारी पर्ने खालको छ। अर्थतन्त्रको आकारका तुलनामा कर करीब २२ प्रतिशत छ जुन दक्षिणएशियामै उच्चमध्ये एक हो। सरकारले राजस्वका रूपमा पाउने प्रत्येक १०० रुपैयाँमा २३ रुपैयाँ मात्रै आम्दानीको आधारमा तिरिने आयकर मार्फत प्राप्त गर्छ। बाँकी सबै रकम आम नागरिकले वस्तु र सेवा उपभोग बापत तिर्नुपर्छ।

उच्चस्तरीय कर पुनरावलोकन आयोगको प्रतिवेदन अनुसार आव २०१६/१७ देखि नेपालमा व्यक्तिगत तलब सहितका पारिश्रमिकमा आयकर लगाउन शुरू गरिएको हो। व्यक्तिगत आयमा लगाइने करले एकातिर सरकारको राजस्व सङ्कलन हुन्छ भने अर्कातिर आयको असमानता कम गर्न सघाउँछ। त्यसैले सामाजिक न्यायलाई मान्यता दिने देशहरूले कम आय हुनेलाई कर छूट दिने तथा आय बढ्दै जाँदा बढी बढी कर लगाउँदै जाने वा क्षमताका आधारमा कर लिने प्रगतिशील कर प्रणाली लागू गरेका छन्। अर्थात् बढी आम्दानी गर्नेसँग बढी कर लिएर कम आम्दानी गर्नेको हितमा खर्चिनु लोककल्याणकारी अर्थव्यवस्थाको चरित्र हो।

“नेपाली समाजमा बाबुबाजेको सम्पत्ति छँदै छ, किन काम गर्नु भन्ने धारणा स्थापित हुनु पछाडि सम्पत्ति हस्तान्तरणमा कर नलागेर हो।”

नेपालमा भने ठीक उल्टो हुनेगरी सरकारले हरेक कामदार र श्रमिकसँग एक प्रतिशत कर उठाउँदै आएको छ। यसले गर्दा उनीहरूले सीमित आम्दानीको पनि एउटा अंश सरकारलाई बुझाइरहनुपरेको छ। संसारभर आयका विभिन्न तह छुट्याएर सबैभन्दा तल्लोलाई आयकर छूट दिइन्छ जसलाई आधारभूत छूट मानिन्छ। तलबभत्ताको आयमा तहगत कर अभ्यासमा भए पनि घरजग्गा कारोबार सहित अनौपचारिक तरीकाले भइरहेको ठूलो आम्दानी करमा समेटिन सकेको छैन जसले गर्दा सम्पत्ति निश्चित समूहमा एकीकृत भइरहेछ।

अर्थशास्त्रीहरू धनी र गरीबबीचको असमानता कम गर्न धेरै धन भएकालाई सम्पत्तिका आधारमा कर लगाउनुपर्ने प्रस्ताव गर्छन्। अर्थशास्त्री केशव आचार्य पुर्ख्यौली सम्पत्तिको हस्तान्तरण छोराछोरीलाई गर्दा सरकारले कर लिनुपर्ने बताउँछन्। यूरोप, अमेरिका, जापान सहित थुप्रै देशमा पुर्ख्यौली सम्पत्तिको हस्तान्तरणमा सरकारले कर लिने अभ्यास छ। आचार्य उद्यमशीलता विकास र नयाँ पुस्तालाई रचनात्मक बनेर सम्पत्ति आर्जनमा प्रेरित गर्न यसले प्रोत्साहित गर्ने बताउँछन्। “नेपाली समाजमा बाबुबाजेको सम्पत्ति छँदै छ, किन काम गर्नु भन्ने धारणा स्थापित हुनु पछाडि सम्पत्ति हस्तान्तरणमा कर नलागेर हो,” उनी भन्छन्।

नेपालमा यसै पनि जग्गाको वितरण अन्यायपूर्ण छ। शाह र राणाशासनमा जग्गा खास समूह र परिवारको हातमा बक्सिस, बिर्ता आदिका रूपमा पुगेको महेशचन्द्र रेग्मी सहितका अध्येताले ठहर गरेका छन्। त्यस्तो जग्गा पुस्तैनी रूपमा हस्तान्तरण हुँदै जाँदा त्यसको ठूलो हिस्साको स्वामित्व निश्चित परिवारमा सीमित छ। इतिहासविद् रेग्मीले ल्यान्ड ओनरशिप इन नेपाल पुस्तकमा २००७ साल अगाडि कुल खेतीयोग्य जमीनको एक तिहाइभन्दा बढी शासकले आसेपासेलाई बिर्ता दिएको उल्लेख गरेका छन्।

अर्थशास्त्री आचार्य काठमाडौं सहितका शहरी क्षेत्रमा जमीनको आकाशिँदो मूल्यले जग्गाधनीहरूको सम्पत्तिको मूल्य ह्वात्तै बढाइदिएको भन्दै यसमा सरकारी नीतिले पनि भूमिका खेलेको बताउँछन्। सडक, ढल लगायत सुविधा विस्तारमा राज्यले ठूलो खर्च गरेकाले त्यसैको परिणामस्वरूप घरजग्गाको मूल्यमा भएको वृद्धिको लाभ सरकारले पनि पाउनुपर्ने उनको तर्क छ। “यो आर्थिक मात्र होइन, मानवीय पाटो पनि हो। सम्पत्तिको बढेको मूल्याङ्कनको लाभ राज्यले करका रूपमा पाउनुपर्छ जसबाट विपन्नको हितमा खर्च गर्ने थैली बढ्छ,” उनी भन्छन्।

वेलाबखत नेपालमा सम्पत्ति हस्तान्तरण कर (इन्हेरिटेन्स ट्याक्स) को प्रसङ्ग उठे पनि कार्यान्वयनको पहल थालिएको छैन। यस्तो करको व्यवस्थापछि सन्तानलाई धनसम्पत्ति जोडिदिनुपर्छ भन्ने मानसिकता कमजोर हुने भएकाले भ्रष्टाचार समेत घट्ने अर्थशास्त्री आचार्यको तर्क छ। नेपालमा अर्थ-सामाजिक विकासमा भ्रष्टाचार सर्वाधिक अवरोधक मानिन्छ। अर्थशास्त्री खनाल पनि भ्रष्टाचार र अनियमितता, बिचौलिया मार्फत नीतिगत छेडखानी, राजस्व छली, सम्पत्ति शुद्धीकरणका कारण निश्चित समूहमा सम्पत्ति थुप्रिएकाले सम्पत्तिका आधारमा कर लगाउने वेला आइसकेको बताउँछन्। “विश्वभरि उच्च धनीको सम्पत्तिमा थप कर लगाउने बहस चलिरहँदा नेपालमा पनि यसतर्फ छलफल गर्ने वेला आएको छ,” खनाल भन्छन्।

कर मामिलाका जानकार खड्का चाहिं न्यून दर राखेर धेरैसँग कर उठाउने प्रणालीमा जाँदा आर्थिक वृद्धिदरलाई मद्दत पुग्ने बताउँछन्। भन्छन्, “पुर्ख्यौली सम्पत्तिको हस्तान्तरणमा कर लगाउँदा सामाजिक न्यायका लागि त राम्रै होला, तर उद्यमशीलतामा र आर्थिक विस्तारमा नकारात्मक असर पर्ने जोखिम हुन्छ, यस्तो अभ्यासका कारण मानिस व्यवसाय गरेर धन आर्जन गर्न निरुत्साहित हुन्छन्।”

(हिमालको २०८० जेठ अङ्कबाट।)